Para ver el histórico de las cuentas de la FEDV a lo largo de los años pulsa aquí:Histórico de Cuentas

Balance estimado para la temporada siguiente 2021:

Considerando la cuota de asociado de cada jugador de 6,5€ podemos realizar una estimación de la previsión de ingresos para la próxima temporada 2021 basándonos en el total de jugadores asociados esta temporada 2020.Aunque generalmente se ha producido un pequeño aumento en el número de asociados se ha decidido hacerlo de esta forma debido a que el crecimiento en números absolutos no es excesivamente grande y fácilmente podría caer por algún motivo extraordinario.

Cálculo de los ingresos:

Para esta temporada 2021 se utilizarán los datos de la temporada actual 2020: 148 jugadores.

Ingreso esperado debido a jugadores: 148 x 6,5 = 962 €

Estos ingresos nos dejan una previsión de ingresos por valor de 962 €

Cálculo de los gastos fijos:

Para el cálculo de los gastos se han utilizado los siguientes costes directos de conceptos fijos que, aunque no trasladan un a cuantía fija por jugador, sí que estarán presentes y serán aplicables sobre los jugadores:

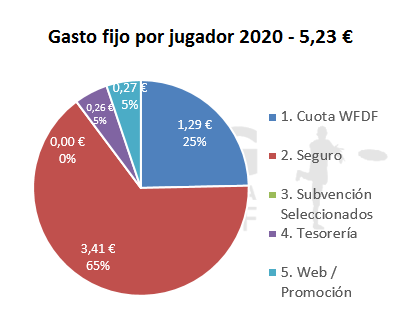

Seguro RC: 3.5 €/jugador

Tesorería: 0,26 €/jugador

Web-Dominio: 0,27 €/jugador

Cuota de la WFDF: 1,65 $/jugador

Suponiendo una equivalencia entre el € y el $ de 1/1 los gastos directos estimados por cada jugador ascienden a 5.56 € que redondearemos a 5.5 €.

Gasto esperado debido a los jugadores 148 x 5.5 = 814 €

Estos números nos dejan una previsión de gastos por valor de 814 €

Balance y presupuesto disponible según ese beneficio esperado:

De los Ingresos–Gastos podemos deducir el Beneficio estimado para esta temporada en:

(148 x 6.5) – (148 x 5.5) = 962 – 814 = 148 €.

(Artículo 32) La Asociación tendrá patrimonio propio e independiente. Funcionará en régimen de presupuesto anual. El patrimonio inicial será de 0 euros.

(Artículo 33) Los medios económicos para atender a sus fines serán los siguientes:

a. Las cuotas de los socios, tanto ordinarias como extraordinarias.

b. Las aportaciones voluntarias.

c. Los ingresos del patrimonio que pueda poseer.

d. Los donativos o subvenciones que les puedan ser concedidos por organismos públicos, entidades privadas y/o particulares.

e. Los ingresos que puedan recibir por el desarrollo de sus actividades.

(Artículo 34) La Junta Directiva confeccionará todos los años un proyecto de presupuesto, que presentará a la aprobación de la Asamblea General. Asimismo, presentará la liquidación de las cuentas del año anterior para la aprobación por la misma.

Antes de ver las siguientes tablas y gráficos hay que considerar tres hechos:

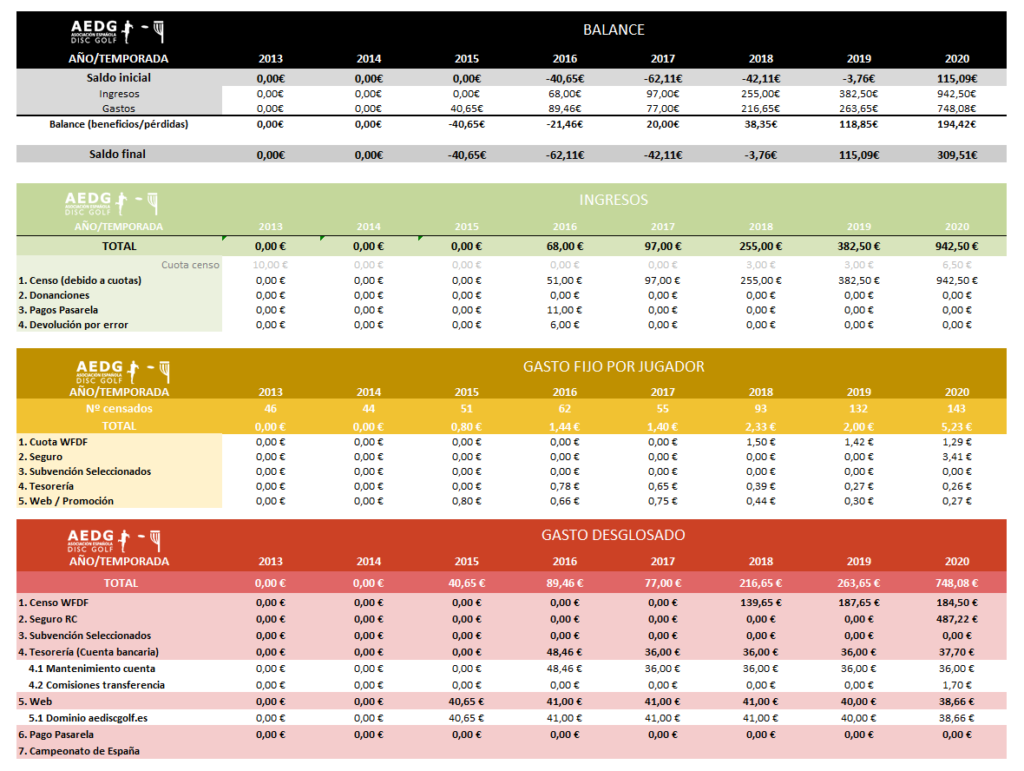

- En los inicios del disc golf en España en 2012, el primer club de disc golf formó parte directa de la FEDV. En esta relación, el único club de disc golf existente, el Disc Golf Club Oviedo, funcionaba, a efectos de membresía, como un club de Ultimate asociado a la FEDV. Tanto el club, como sus jugadores pagaron la cuota correspondiente y existente en ese momento en la FEDV: 100 € para clubes y 10€ para jugadores. En total, el club y sus jugadores, pagaron una suma de 560 €. Estos pagos fueron pagados a la FEDV y no figuran en los movimientos ya que la AEDG no se fundó hasta 2014.

El año siguiente el club ovetense decidió no censarse en la FEDV. Paralelamente se empieza a gestionar la fundación de la AEDG que no se materializa hasta 2014. - Durante los primeros años (2013, 2014 y 2015) es la empresa CRK discgolf quien asume los gastos de la AEDG. Estos gastos son los relativos al mantenimiento de la cuenta bancaria, pago del dominio de la web o tasas derivadas de las gestiones burocráticas de registro de la Asociación. En 2019 se le devuelve a CRK disc golf solo el dinero pagado por CRK por el dominio de la web AEDG.

- No es hasta 2017 que la FEDV solicita a la AEDG el pago de la tasa que la WFDF repercute a las Federaciones/Asociaciones Nacionales miembros derivadas del censo WFDF. Desde entonces se mantiene esta operativa de forma anual.

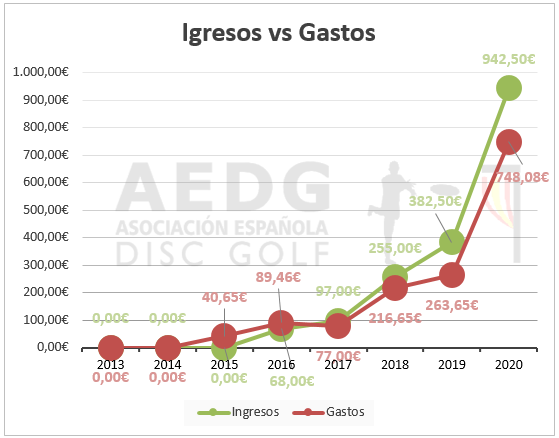

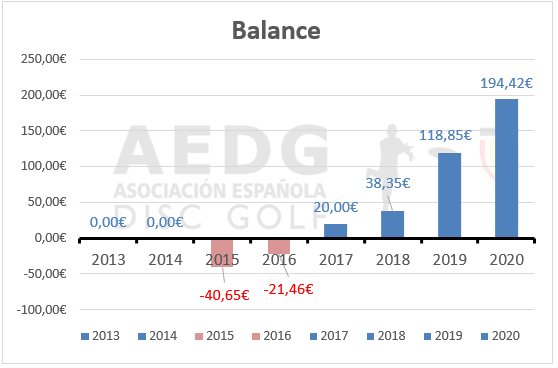

En la siguiente imagen se puede ver el resumen de la evolución del gasto contra el ingreso. En el gráfico se observa cómo hasta 2017 el ingreso no supera el gasto generado por el mantenimiento de cuentas, dominio y demás conceptos.

Con el gráfico del balance por temporada se puede ver mejor este hecho.

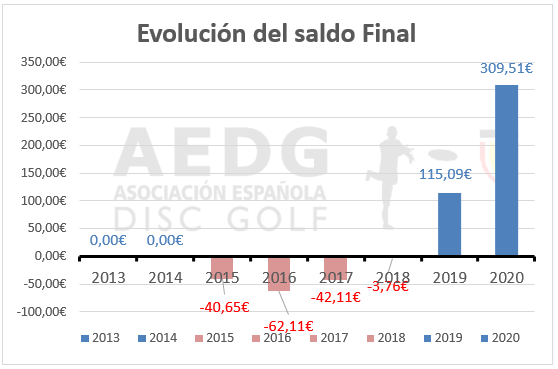

Acumulando los totales de los balances podremos obtener el saldo final y actual de la asociación al fin de cada temporada. En el siguiente gráfico podemos ver que hasta 2019 la AEDG no estuvo en números positivos. Realmente nunca estuvo en negativo gracias a la asunción de ciertos gastos por parte de CRK, a quien como se comenta más arriba se le devuelve parte del dinero (los pagos hechos sobre el dominio) en 2019.

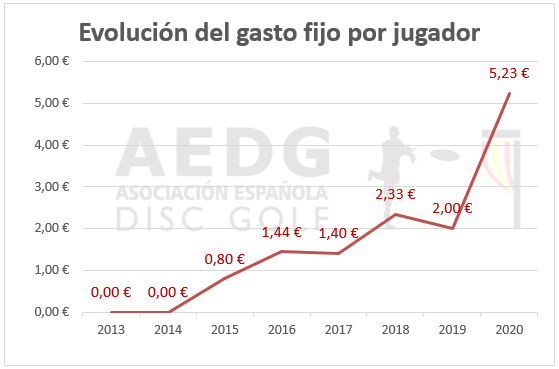

En la siguiente imagen hemos reflejado la evolución del gasto/jugador a lo largo de los años. Lo lógico es que este valor por jugador disminuyera al aumentar el número de socios (como ocurre entre 2018 y 2019), ya que los gastos de mantenimiento de cuenta o de la web son fijos, sin embargo la aparición en diferentes momentos de nuevos conceptos de gasto (2015 web,; 2016 cuenta bancaria; 2018 cuota WFDF; o 2020 Seguro RC) provoca subidas puntuales en esos momentos.

Entre 2014 y 2015 no ocurre esta bajada porque en 2015 se crea la web y se genera el primer gasto continuo de la AEDG.

Entre 2015 y 2016 esta bajada tampoco se produce, a pesar del crecimiento del número socios, porque en 2016 aparece un segundo y nuevo gasto: se abre una cuenta bancaria a nombre de la AEDG.

Entre 2016 y 2017 esta bajada ya aparece, pero no es tan acusada porque el número de jugadores no aumenta sino que disminuye de 62 a 55. Aún así, sí que hay disminución en el gasto por jugador por la regulación de los costes de la cuenta que en su año de apertura (2016) tuvo un pequeño coste extra.

En 2018 aparece un nuevo gasto: la cuota censal WFDF, lo que impide que el gasto fijo por jugador disminuya a pesar de aumentar el número de socios.

Sí podemos ver esta disminución de nuevo entre 2018 y 2019, y de nuevo se pierde en 2020 por la aparición del coste del seguro de responsabilidad civil contratado durante esta temporada (2020).